已有房贷要不要转lpr(看懂房贷利率要不要转成LPR?)

已有房贷要不要转lpr(看懂房贷利率要不要转成LPR?)

钛媒体注:3月1日起,购房者们陆续接到银行通知,要求将名下的购房贷款进行转换,要么转换成固定利率,要么转换成浮动利率。购房贷款作为一笔大额、长期的贷款,利率如何转换对购房者而言可谓举足轻重,因此进入3月以来,要不要进行贷款利率转换也引起了较大关注。

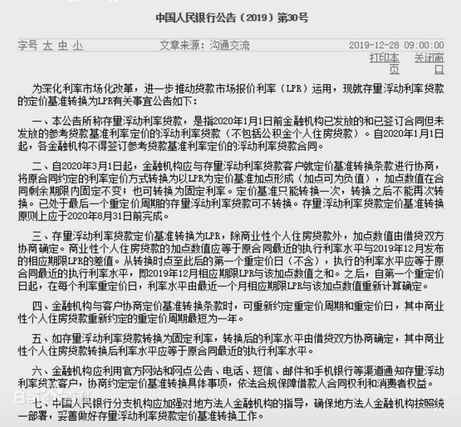

此次的贷款利率转换,源自于2019年8月,为深化利率市场化改革,央行推出的贷款市场报价利率(LPR)。12月28日,央行宣布存量浮动利率贷款的定价基准可转换为按照LPR+基点或固定利率,2020年3月1日起办理,原则上在8月31日前完成。

事实上,是否选择转换的根源还是在于购房者对LPR走向的预期。自2019年9月20日第一期LPR利率公布以来,五年以上的LPR分别为4.85%、4.85%、4.8%、4.8%、4.8%、4.75%,总体趋势为下行,或许可以作为购房者的参考。

具体怎么换?

根据转换政策,本次需要重新签订合同的“老贷款”指2020年1月1日前金融机构已经发放的和已经签订合同但未发放的参考贷款基准利率定价的浮动利率贷款,及新政后的少量按照老利率的合同。

另外,政策性的公积金个人住房贷款(包括组合贷款中的公积金部分)及2020年12月31日前到期的个人住房贷款不需要转换。

央行通知

房贷利率的转换,有两种选择,一种是固定利率,一种是“LPR+基点”利率。固定利率就是原合同当前的执行利率,比如现在是5.39%,以后就都是5.39%,现在是5.635%,那以后就都是5.635%,就不会再动了,跟LPR也没有关系。

“LPR+基点”利率,就是浮动的,浮动的来源在于LPR的浮动。以前房贷是跟央行基准利率挂钩的,修改之后变成和LPR挂钩,LPR是去年央行新推出的一个市场基准利率,每个月公布一次。也就是说,如果选择转换成浮动利率,LPR以后变高,房贷利息也会跟着高;LPR走低,房贷利息也会跟着低。

但转换之后的利率,还要再加一个基点,这个基点是固定不变的。基点算法是当前合同的执行利率减去2019年12月的LPR报价,即4.8%。举例来说,王先生目前的贷款利率是5.39%,他决定转换为浮动利率,他的基点就是5.39%-4.8%=0.59%。

值得注意的是,基点可以是负值。比如张女士的房贷利率是基准利率打9折,也就是4.9%×(1-10%)=4.41%,她的基点就是4.41%(小张现在的利率水平)-4.8%(2019年12月的LPR)=-0.39%,如果按照当前的LPR4.7%计算,她的利率水平相应调整为4.7%-0.39%=4.31%,利息支出会变少。

不过这个问题其实不需要购房人考虑,银行都会自动算好。

到底换不换?

根据前述算法不难看出,是否选择转换成浮动利率,根源还是在于购房者对LPR走向的预期。

自2019年9月20日第一期LPR利率公布以来,五年以上的LPR分别为4.85%、4.85%、4.8%、4.8%、4.8%、4.75%,总体趋势为下行,或许可以作为购房者的参考。

目前看来,大部分业内人士都预期LPR还有一定的下行空间。从国外发达国家,比如美日欧的经验来看,随着经济水平的不断提高以及市场运行的日渐成熟,LPR利率是会越来越低的,甚至可能变成0利率或者负利率,所以如果中国经济没问题,LPR在未来的很多年里,大概率也会慢慢的越来越低。

但房贷动辄二三十年,谁都难以预判这么长周期的LPR走势,若选择转化为浮动利率,风险与机遇并存。如果觉得自己的利率已经比较低了,不想再去操心LPR的事情,可以选择转换成固定利率。

值得注意的是,购房者只有这一次选择的机会,这次办理成功之后,贷款还完之前都不能再更改了,所以要慎重思考再做决定。

相比普通购房者的纠结,经济学者们则对此次转换平静得多,他们普遍认为,无论怎么选,肯定是各有利弊。独立经济学家马光远撰文指出,“我本来没觉得这是一个非常困难的选择。如果你抛弃占便宜的心态,选择起来就非常容易了。”事实上,影响也并不是特别大,根据计算,LPR每调整5个基点,对百万贷款月供影响约30元。

中国民生银行首席研究员温彬在接受中新经纬客户端采访时表示,这个政策本身就是一个中性的政策,实际上是中国深化利率市场化改革的一个步骤。不管是保留固定利率,还是选择浮动利率,都有利率风险。“主要原因也是利率市场化以后肯定会出现的一个结果,我们的经济是有周期的,利率也是有周期的。”

温彬强调,风险很难完全规避,剩余的房贷期限越长,那意味着你的利率风险也就越大。“如果选择固定利率,风险就是没有办法享受LPR下行带来的实惠。如果选择浮动利率,结果出现利率上行,可以通过提前还款的方式来规避。”

什么时候换?

如果决定转换为固定利率,那么什么时候办理转换都没有关系,只要在8月31日前办好即可。

如果选择转化为浮动利率,则需要看贷款机构的具体规定。

央行规定,重定价日和重定价周期都是可以跟贷款机构协商的,重定价周期最短为一年,但各个贷款机构的具体政策并不相同。

目前大多数银行都将重定价日默认为每年的1月1日,也选择将贷款发放日设为重定价日。重定价周期,就是利率多久更新一次,目前大多数银行默认是一年。

有的银行通知购房者,如果要选其它重定价日或者其它周期,需要到原贷款经办机构办理;也有某地方银行贷款部门人士对钛媒体表示,该行具体操作的时候可能选不了其它周期。