已有房贷要不要转lpr(懂房贷利率要不要转成LPR)

已有房贷要不要转lpr(懂房贷利率要不要转成LPR)

钛媒体注:3月1日起,购房者们陆续接到银行通知,要求将名下的购房贷款进行转换,要么转换成固定利率,要么转换成浮动利率。购房贷款作为一笔大额、长期的贷款,利率如何转换对购房者而言可谓举足轻重,因此进入3月以来,要不要进行贷款利率转换也引起了较大关注。

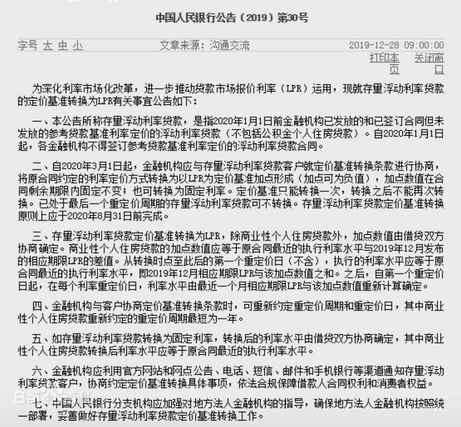

此次的贷款利率转换,源自于2019年8月,为深化利率市场化改革,央行推出的贷款市场报价利率(LPR)。12月28日,央行宣布存量浮动利率贷款的定价基准可转换为按照LPR+基点或固定利率,2020年3月1日起办理,原则上在8月31日前完成。

事实上,是否选择转换的根源还是在于购房者对LPR走向的预期。自2019年9月20日第一期LPR利率公布以来,五年以上的LPR分别为4.85%、4.85%、4.8%、4.8%、4.8%、4.75%,总体趋势为下行,或许可以作为购房者的参考。

具体怎么换?

根据转换政策,本次需要重新签订合同的“老贷款”指2020年1月1日前金融机构已经发放的和已经签订合同但未发放的参考贷款基准利率定价的浮动利率贷款,及新政后的少量按照老利率的合同。

另外,政策性的公积金个人住房贷款(包括组合贷款中的公积金部分)及2020年12月31日前到期的个人住房贷款不需要转换。

央行通知

房贷利率的转换,有两种选择,一种是固定利率,一种是“LPR+基点”利率。固定利率就是原合同当前的执行利率,比如现在是5.39%,以后就都是5.39%,现在是5.635%,那以后就都是5.635%,就不会再动了,跟LPR也没有关系。

“LPR+基点”利率,就是浮动的,浮动的来源在于LPR的浮动。以前房贷是跟央行基准利率挂钩的,修改之后变成和LPR挂钩,LPR是去年央行新推出的一个市场基准利率,每个月公布一次。也就是说,如果选择转换成浮动利率,LPR以后变高,房贷利息也会跟着高;LPR走低,房贷利息也会跟着低。

但转换之后的利率,还要再加一个基点,这个基点是固定不变的。基点算法是当前合同的执行利率减去2019年12月的LPR报价,即4.8%。举例来说,王先生目前的贷款利率是5.39%,他决定转换为浮动利率,他的基点就是5.39%-4.8%=0.59%。

值得注意的是,基点可以是负值。比如张女士的房贷利率是基准利率打9折,也就是4.9%×(1-10%)=4.41%,她的基点就是4.41%(小张现在的利率水平)-4.8%(2019年12月的LPR)=-0.39%,如果按照当前的LPR4.7%计算,她的利率水平相应调整为4.7%-0.39%=4.31%,利息支出会变少。

不过这个问题其实不需要购房人考虑,银行都会自动算好。