事件驱动理论(量化策略之“事件驱动”)

事件驱动理论(量化策略之“事件驱动”)

事件驱动策略

从这一篇开始,我们来谈谈金融市场中主流的一些量化策略。

今天是2018年的六一儿童节,也是A股市场正式加入MSCI新兴市场指数的日子。借此机会,我们先来谈谈事件驱动策略。

什么是事件驱动?

事件驱动策略是国际上较为成熟的投资策略之一,属于主题投资的一种。法玛等人在1969年的一篇论文中首次提出了金融市场的事件研究法,为事件驱动策略奠定了理论基础。

事件研究法本质上是一种统计方法,当市场上某一个特定类型的事件发生后,统计受事件影响的标的资产的价格是否会产生所谓的“异常报酬率”。如果经过大量的历史数据统计,发现某类事件能够产生显著的异常报酬,那在未来该类型事件再次发生前后,就可以根据统计的结果执行相应的投资策略,以获取短期内的异常报酬。这样的投资方法,称之为“事件驱动策略”。

事件驱动策略的基本组成部分包括:

事件影响分析:该类事件历史上的异常回报率,及其持续时间窗口。

事件情报搜集:未来该类事件什么时候发生,包括合理推断。

入场时机确定:基于历史统计和当前市况,推断入场时机。一般在事件明朗化前期逢低买入。

出场时机确定:基于历史统计和当前市况,推断出场时机。一般在事件明朗化后期逢高卖出。

定性的视角

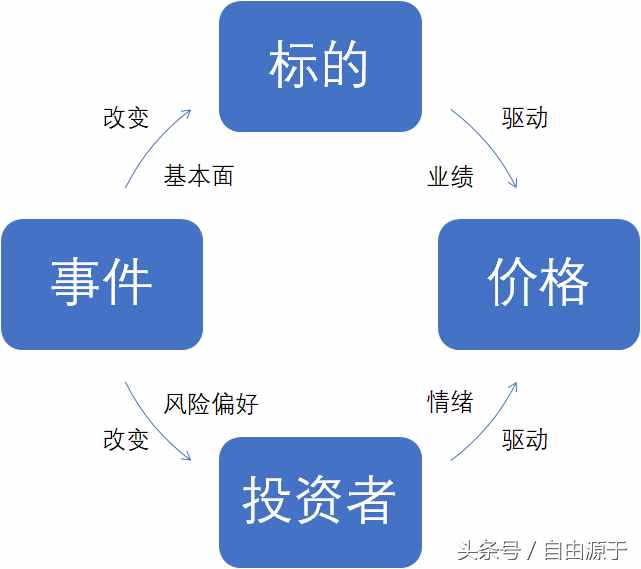

事件驱动策略的理论基础在于金融市场的非完全有效。即事件作为信息,投资者对其发生与传播对于相关标的影响的解读存在预期差和时间差,从而存在套利空间。由于投资者的非完全理性,特别是存在着情绪的干扰,使得事件的发生通过影响投资者的认知,进而传导到相关标的的价格上来。

下图通过两个维度来刻画事件的发生,是如何驱动标的价格的。

事件通过两个维度来驱动价格

事件对于价格的驱动方式,有时候侧重在基本面,有时候侧重在风险偏好,有时候两者兼而有之。对这三种方式,我们通过几个例子,来一一介绍。

事件通过改变基本面来影响价格的例子

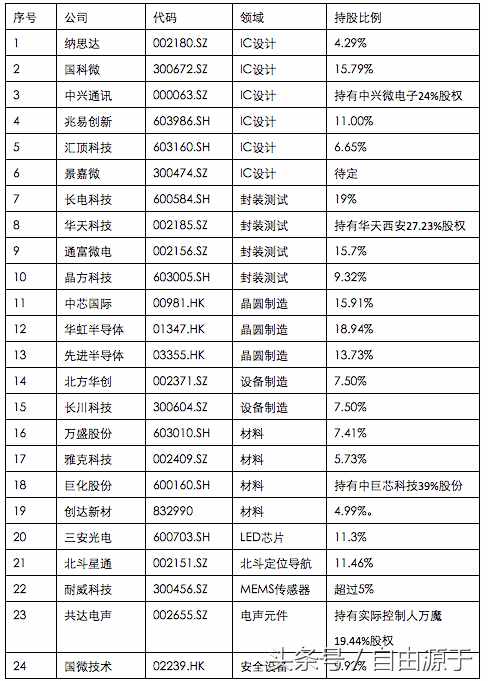

我们知道,我国半导体产业整体不强,在国际竞争中处于劣势。每年,国家需要花费大量外汇来进口半导体产品。为此,国家工业和信息化部在2014年6月正式公布《国家集成电路产业发展推进纲要》,推动我们集成电路产业发展。2014年9月,国家集成电路产业投资基金(简称“大基金”)正式成立,从资本层面有效应对“重资本、高技术门槛,需要长期持续性的高资本投入,从研发到生产没有回头箭,投入产出周期长”的行业特点。

大基金成立后,通过多种方式助力行业发展,让我国集成电路产业发展驶入快车道。例如,长电科技借助大基金提供的3亿美元,成功收购了全球第四大封装测试厂“星科金朋”。大基金协助紫光并购展讯和锐迪科,并将两家公司合并成为紫光展锐,成为在低端芯片领域能够和国际巨头联发科抗衡的芯片企业。通富微电借助大基金支持收购微处理器与图形处理器设计AMD旗下两家子公司85%股权,增强封装主业,并实现营业额翻番。

经不完全统计,大基金目前已经持有A股及H股共24家上市公司,搜狐财经统计的具体参股情况如下:

大基金持有的上市公司

感兴趣的读者,可以参照上市公司公告,来看看大基金介入前后公司股价的变动,从而直观的感受重大事件对公司基本面以及股价的影响。

事件通过改变风险偏好来影响价格的例子

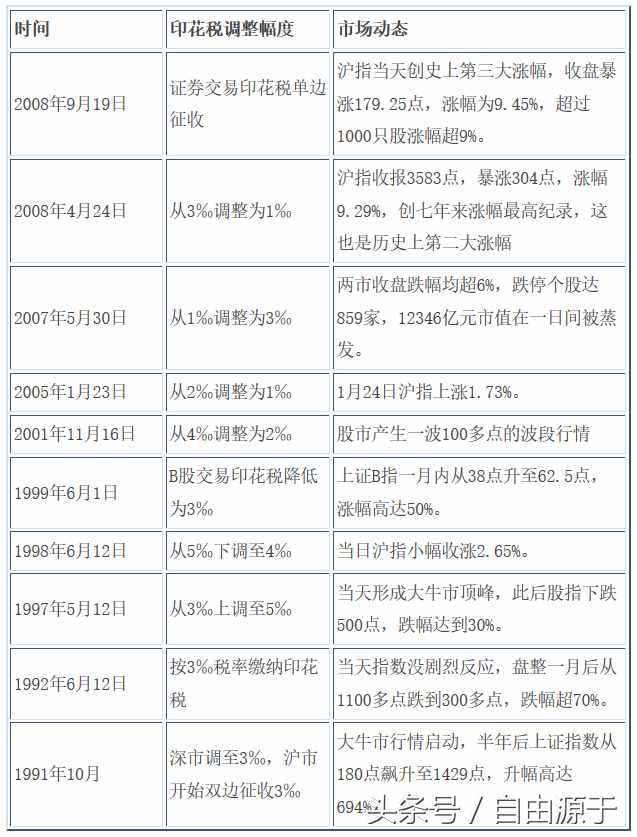

证券交易印花税,是调节证券市场交易的主要手段之一,对投资者的风险偏好具有显著的影响。

下表为中证网统计的历次证券交易印花税调整及对股市影响:

印花税调整及对股市影响

考虑到对投资者情绪的重大影响,管理层近年来已不再考虑通过调整印花税的方式来调节市场。从上表也可以看出,最近十年,证券交易印花税都没有做过调整。

微观层面,上市公司发布高送转公告后,常常吸引投资者买入从而推高股价。从基本面角度来看,高送转纯粹是财务行为,既不影响其当期现金流,也不影响其未来现金流,更不会对公司的日常运营产生任何影响。所以,高送转所带来的股价波动,更多的还是受投资者的风险偏好影响。

事件通过同时改变基本面和风险偏好来影响价格的例子

上市公司的企业并购、资产重组、定向增发等微观层面的重大变化,一方面会对相关上市公司产生深远的影响,从而改变其基本面;另一方面,会激发起投资者对于相关标的的投资热情,从而改变其风险偏好。这方面的例子,在A股市场有很多,比如中概股的回归对相关借壳标的的影响等。在这里,就不再一一举例了。

定量的视角

定量的研究事件驱动策略有三个环节:

定义事件;

定义影响的时间窗口;

统计时间窗口内事件是否有效。

我们以“优矿事件驱动分析服务说明书”中的分红事件为例,简介如何做事件驱动的量化分析。首先,我们要进行数据整合,包括股票代码、分红公告发布时间、每股红利等。然后,我们需要设定基准日期,同时也可以添加更多属性信息,比如行业分类(申万一级、中证二级等)、市值、收盘价格、股息率等,方便后面进一步的分类分析。到此,我们完成了数据准备工作,可以开始进行事件的时间窗口和分组研究工作了。

整合好的数据示例

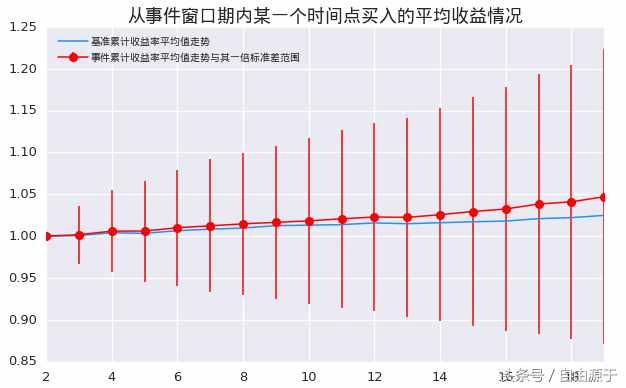

我们考察事件发生(即基准日期)后的20个交易日相对于基准日期价格的变动情况,同时选择沪深300指数作为市场参照,可以看出该事件确实有超额收益,而且超额收益随着时间递增。

时间窗口分析示例

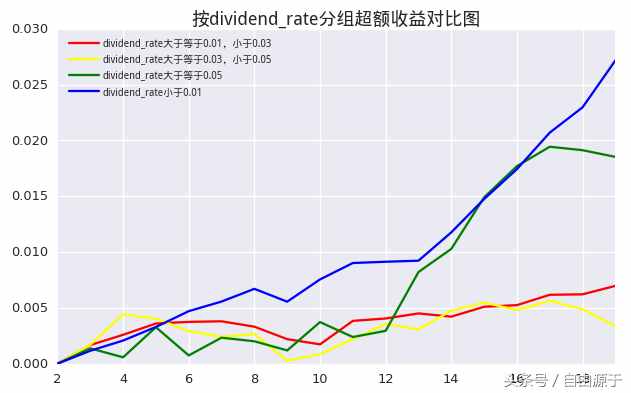

在此基础上,还可以按照属性进行分类,比如按照PE分组和按照股息率分组的超额收益对比图如下。通过分组分析,我们可以更直观的感受事情对不同组别的标的所产生的不同影响。

按照市盈率(PE)进行分组分析示例

按照股息率(dividend_rate)进行分组分析示例

总结

从表面来看,事件驱动策略好像是世界杯来了看啤酒、休闲食品;生育放开政策来了看牛奶、玩具、教育;天灾来了看医药、基建;贸易战来了看自主研发、内需。大股东、高管增持了后市看多,大股东、高管减持了后市看空。产业政策来了,行业大会开了,相关行业利好看多;企业丑闻来了,债务危机来了,相关企业利空看空。如此种种,不一而足。

尽管看着热闹,有时候参与进去交易一把也能赚点小钱,如果只是停留在这个层面上,更多的还是听消息炒股,很难避免今天盈利、明天亏损的轮回。

从博弈的角度来讲,有时候消息放出的目的,是希望广大散户来接盘的。对于这种“所谓利好出尽成利空”的状况,更是需要警惕。

因此,事件驱动策略,要想用的好,是需要大数据统计+深度思考的。