融资理财(“没有中间商赚差价”的定向融资理财你敢买吗?)

融资理财(“没有中间商赚差价”的定向融资理财你敢买吗?)

走进经济生活里的一切

【21理财私房课】

一些理财顾问宣称,这类产品之所以收益高,是因为其他投资产品和金融机构签订协议,“定向融资计划”是投资者和融资方直接签订协议,“没有中间商赚差价。”

来 源丨21世纪经济报道(ID:jjbd21)

记 者丨方海平 上海报道

编 辑丨马春园

21世纪经济报道推出【21理财私房课】,专注于个人投资理财相关的新闻报道,包括理财知识普及、理财产品和市场动态变化、理财相关政策解读。

图 / 图虫

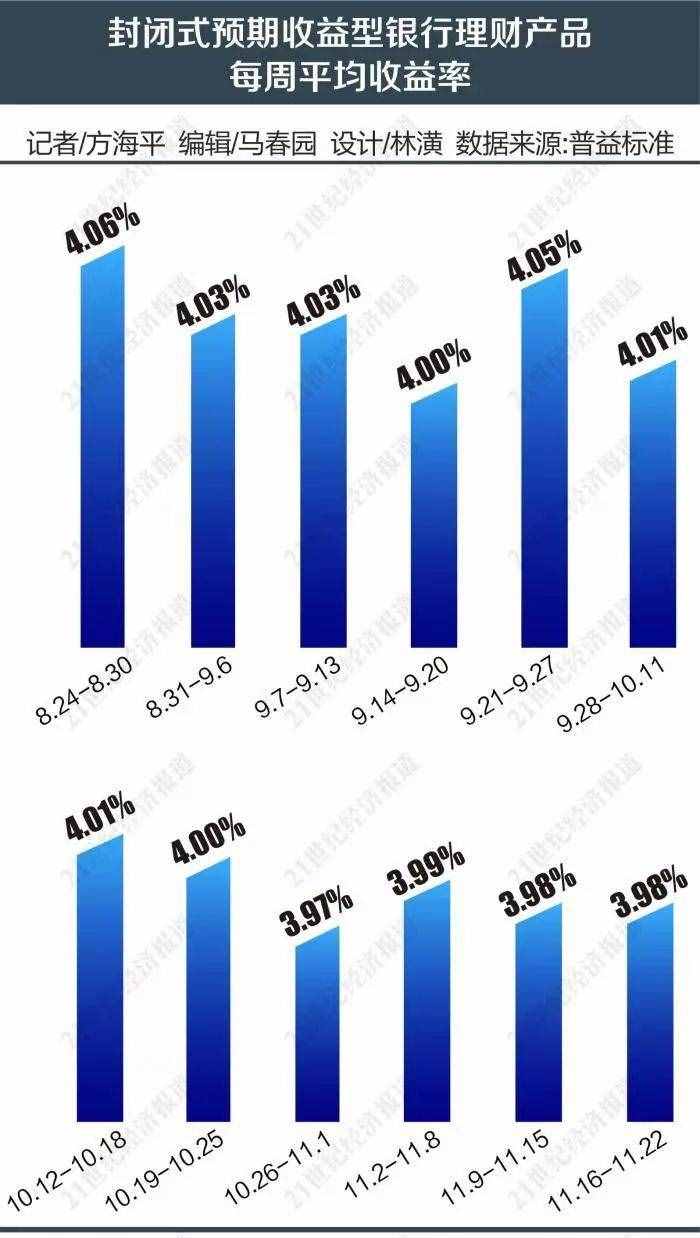

平均收益率跌破4%。当投资者还在为货币基金、银行理财产品的收益率持续下跌而苦恼时,一类极具诱惑力的产品正悄然走俏市场。定向融资理财——这类早已诞生但不为人所熟知的产品,近期频繁活跃在理财市场上。

21世纪经济报道记者从市场了解到,近期不少理财顾问正在大力销售此类产品。“定向融资理财”产品相比金融机构发行的银行理财、基金、信托等产品在各方面上都显现出优势:

产品形式上,为固定收益,给定预期收益率;

期限灵活,可长可短,1个月、3个月、半年、1年;

门槛也很灵活,不同产品设置不同的投资门槛,多数在5万、10万、30万不等。

最大的吸引力在收益率上。记者发现,1年期限的此类产品,很多年化收益率能超过10%,甚至更高;投资金额不同,获得的收益率也不同,金额越高适用的预期收益率就越高。

图 / 21世纪经济报道(jjbd21)

收益超10%靠什么支撑?

一位投资人告诉21世纪经济报道记者,有理财师向他推荐了一款“非常好”的产品,为一款半年期产品,认购金额10-20万,预期年化收益为11%;认购金额20-100万,预期年化收益为12%;认购金额在100万以上的,预期年化收益为13%。产品的风控措施为应收账款质押和关联公司的无限连带责任担保。

记者进一步了解到,这款产品为“定向融资理财”,底层资产是某公司的应收账款债权,产品在某家地方金融资产交易所(即“金交所”)登记备案。

在部分金交所平台上,还有大量的同类产品。比如大连金融资产交易所(下称“大金所”)APP上展示了5款产品,期限分别是35天、62天、90天、182天、365天,预期年化收益率分别为6%、6.6%、7.2%-9%、8.2%-10%、8.7%-10.5%。这5款产品对资金用途的描述是:“用于受让发行人‘深圳市前海润邦商业保理有限公司’持有的保理资产收益权。”

这类在地方金交所挂牌登记的产品,一般称为“定向债务融资计划”,由于每个平台叫法不同,又称定向债务融资工具、直融工具、直融计划、定融计划等,是目前地方金交所的一个主要业务品种。

一位业内人士向21世纪经济报道记者解释,这类定向债务融资计划收益率之所以很高,主要因为产品的融资方(即挂牌方)自身在其他渠道,比如银行、信托、私募无法进行募资,所以融资成本更高。

一些理财顾问还宣称,这类产品之所以收益高,是因为其他投资产品和金融机构签订协议,“定向融资计划”是投资者和融资方直接签订协议,“没有中间商赚差价。”

实际上,在金交所备案登记的此类定向融资计划,相比其他理财产品的最大优势在于,在严监管下其他金融机构已不能发行类似产品。资管新规发布后,对整个资管行业进行统一监管,提出打破刚兑、产品期限匹配、一一对应、净值化管理等严格要求。

因此,以前在市场上大行其道的预期收益型固收理财、私募固收、资管计划等产品逐步退出市场,不再是资管机构的拓展方向。

“定向融资计划”合规吗?

图 / 图虫

那么,这些金交所的定向融资计划为什么可以发行,是否要遵守资管新规的要求,产品的合规性和安全性又如何?

事实上,金交所并没有资管牌照,其业务不属于“资管新规”所统一的资管业务范畴。不过,按照资管统一监管的精神,未取得资产管理牌照的金交所,应当进行整改,停止资管这一特许金融业务。

上海瀚元律师事务所律师杨海鹏认为,定向融资计划不属于资管范畴,因为作为直融类业务,一般定融产品不会形成资金沉淀,资金投向有且仅有一个,即挂牌方。

对地方金交所的清理整顿由来已久,但由于涉及金融监管和地方政府的双重监管和博弈等问题,一直“剪不断理还乱”。

在2013年左右,“定向融资计划”这类产品就已诞生,长久以来并未激起波澜;2018年,市场上其他通道的资管产品遭遇严监管后,“定向融资计划”迎来爆发式增长,尤其是借助互联网平台进行销售。

与此同时,监管层也对此有所反应,特别是从互联网渠道加强监管。金融监管部门对金交所的监管方向包括:禁止其从事金融业务,即不得发行、销售及代理销售、交易中央金融管理部门负责监管的金融产品;不得直接或间接向社会公众进行融资或销售金融产品;不得与互联网平台开展合作;不得为其他金融机构或一般机构向托管产品提供规避投资范围、杠杆约束等监管要求的通道服务。

金交所业务为何仍火热?

今年1月,证监会领导在相关工作会议中强调,要在2020年底之前完成各类交易所的存量风险的清理工作。根据年初的文件要求,截至目前,全国金融资产类交易场所的债权类业务存量仍达8517亿元,涉及约120万名个人投资者。对于金交所违规业务风险的化解节奏要求是:

2019年底前存量风险化解1/3;

2020年6月底前再化解1/3;

2020年底前化解完毕。

一位金交所相关业务人士对21世纪经济报道记者表示,目前并没有感觉到大范围清理整顿的氛围,各地金交所的业务仍开展得火热。从监管角度看,在具体执行操作中,金交所并非金融监管部门对具体业务进行检查监管;而各地方政府对政策的理解和执行又不一样,有的地方政府或考虑到当地企业融资、经济增长等各项因素,将金交所视作有用的平台。

回到“定向融资计划”产品,21世纪经济报道记者发现,金交所确实明示仅作为备案登记的平台,并未担任发行和管理人角色,也未进行推广销售,这即“直融”的含义。从投资人购买理财产品的角度看,这意味着,所有的合同签订、产品违约的处理等事务,均是直接与融资企业展开,一旦产生纠纷,也需要直接与融资人对簿公堂。

上述业内人士表示:

“背后的风险点很明显了。买银行、信托等理财产品时,金融机构已进行过一轮风控筛选,而且很大程度上有品牌的保障。”

此外,虽然这类产品形式上合规,但背后还有更为复杂的关系和风险,请继续关注21理财私房课后续内容。

【21理财私房课】简介

【21理财私房课】是21资管旗下聚焦理财投资的栏目,专注于个人投资理财相关的新闻报道,包括理财知识普及、理财产品和市场动态变化、理财相关政策解读,沟通信息,提示风险,致力于弥合个人投资理财市场信息不对称并为投资者教育贡献一份力量。